こんばんは、プンクスです。

今回は、企業内会計士の推移についてお話したいと思います。

トップページの企業内会計士とはで、企業内会計士の定義、範囲についてお話しした通り、組織内会計士と企業内会計士は同義です。一般にはよく企業内会計士と呼ばれることが多いです。

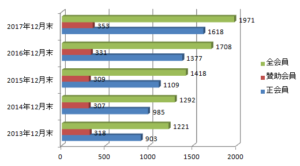

この点、数の青グラフが企業内会計士で(赤の賛助会員は会計士ではない)、4年で80%ほど増加しています。

会計士試験に合格して、まず最初に監査法人に入って実務経験を積む、基本の流れは変わっていません。このため、下記は監査法人を出て、税理士法人や独立という選択肢を取らずに、民間に行った会計士の人数に近いです。

実に毎年、安定して伸ばしています。これは近年の監査不信が影響しているとも言われています。

出典:日本公認会計士協会 組織内会計士ウェブサイトより

また、企業内会計士たる正会員の直近1,618人の内訳は下記の通りです。

| 正会員の勤務先種別(2017年12月末時点) | |

| 単位:人 | |

| 上場会社 | 843 |

| 非上場会社 | 591 |

| 官公庁(行政・自治体等) | 44 |

| 非営利法人 | 21 |

| 教育機関 | 20 |

| その他 | 99 |

| 合計 | 1618 |

半数が上場企業ですね。うちざっと8割程度が経理・財務・内部監査と言って良いと考えます。

ここで大事なことが一つ。これはあくまで申請ベースです。申請していなければ、人数に入りません。会計士登録してない方もいるでしょう。この数はいかほどか測り兼ねますが、実際はこの1.5倍程度は企業内会計士がいるのではないでしょうか。

私が転職したころは、データ上もこの半分の半分ぐらいでした。4,5年前に、2 倍になったなあ、と感じた記憶がありますので。会計士業界も徐々に変わってきましたね。

恣意性が入った私見になりますが、監査経験後民間へ入り、関連業務にどっぷり使ってから監査法人に戻った会計士は、民間で経験した業務に関する監査を行う限り、独自の視点で良い仕事ができるのではないでしょうか。

リスクがどのような所にあるのか?という本質的な論点については、視野が広くなる面もあります。これは内部で色々な業務を経験しないとわからないところもあります。

当然ですが、これはあくまで、外で経験した方が優秀になるという意味ではなく、中の経験と外の経験が一体となって、シナジー効果を生み出すのでは、という見解です。

あと、民間の経理側でよくあるクレームが「何も会計士は会社の業務を知らない」です。もっと言えば、実は経理も「会社の営業をよくわかっていない」ということが多々あるのですが、経理に言われるほど、輪をかけて会計士はわかっていないということです。

でも当然ですよね、会計士は一つの会社に張り付いているわけでもないし、本当に会社が全てを開示するわけでもないですから。この点、業界経験者が一人でもいれば、監査を遂行するにあたって、実効性も会社に与える信頼性も全く異なるものになります。

今後はより企業内会計士が数を増やして世に定着し、会計士の位置づけや監査のあり方も少しずつ変わっていくと予測します。その際、会計士が日本社会の経済発展に真に寄与できるような存在になれれば良いのですが、、

会計士は不正を見つけることが仕事ではないですが、懐疑心を持つことは必須とされています。この懐疑心の定義、今となってはよくわかります。あと10年ぐらいしたら、また監査も勉強したいなあ、、、でもその頃は確実に入れてくれないでしょうね、、(涙)。